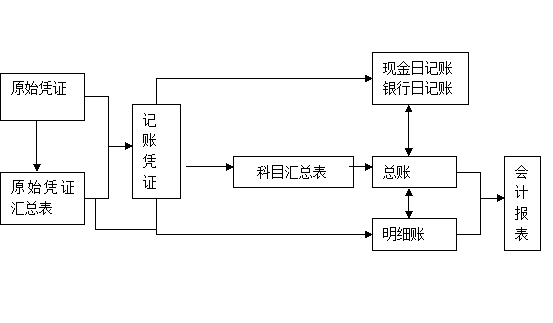

科目汇总表账务处理程序的基本内容

时间:2016-01-26 09:33 来源:中国会计网

科目汇总表账务处理程序的基本内容如下:

1.科目汇总表账务处理程序下记账凭证、会计账簿的种类

在科目汇总表账务处理程序下,除了和记账凭证账务处理程序一样设置了收款凭证、付款凭证和转账凭证外,还需要增设“科目汇总表”这种具有汇总性质的记账凭证。科目汇总表指的是根据记账凭证汇总编制,列示有关各总分类账户的本期发生额,据以登记总分类账的一种记账凭证汇总表。所使用的会计账簿和记账凭证账务处理程序相同。

2.科目汇总表账务处理程序的步骤如下:

(1)根据审核无误的原始凭证或原始凭证汇总表填制记账凭证:

(2)根据收款凭证和付款凭证及所附的原始凭证登记现金日记账和银行存款日记账;

(3)根据记账凭证及其所附的原始凭证和原始凭证汇总表逐笔登记各种明细账;

(4)根据各种记账凭证定期编制科目汇总表;

(5)根据科目汇总表登记总分类账;

(6)按照对账的要求,定期将现金日记账、银行存款日记账和各种明细分类账的余额与总分类账余额相核对;

(7)月终,根据总分类账和明细分类账的资料编制会计报表。

(8)根据会计报表资料进行会计报表分析。

科目汇总表账务处理程序图为下图所示:

科目汇总表账务处理程序图

3.科目汇总表的编制方法

科目汇总表的编制方法也是科目汇总表账务处理程序的核心。其编制的方法是:将一定时期内全部记账凭证按照相同会计科目的借方和贷方归类,定期(每10天或15天,或每月一次)汇总每一账户的借方本期发生额和贷方本期发生额,填写到科目汇总表的相关栏目内,可以反映全部账户的借方本期发生额和贷方本期发生额。

登记总分类账的时候,只要将科目汇总表中各科目的借方发生额以及贷方发生额分次或者一次记入相应总分类账户的借方或者贷方。 |