中国会计网

导航切换

首页

会计资讯

会计实务

税收实务

初级会计师

中级会计师

高级会计师

注册会计师

税务师

审计师

经济师

资产评估师

审计

出纳

财务报表

财务软件

财经法规

会计论坛

首页

>

会计实务操作

存货期末计量的具体方法

时间:

2016-02-18 09:36

来源:

中国会计网

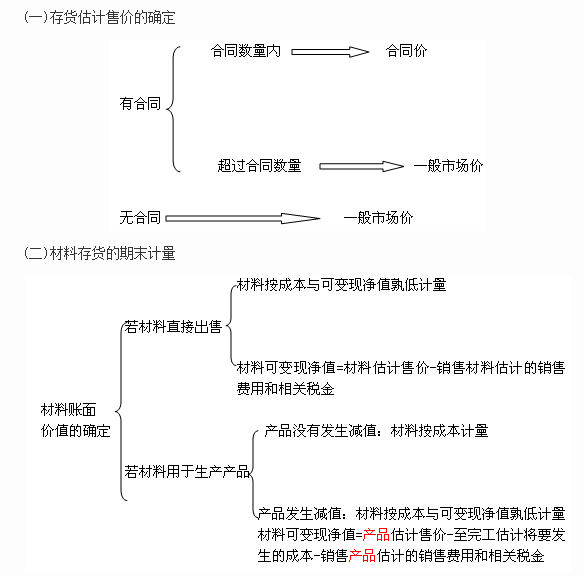

资产负债表日,存货应当按照成本与可变现净值孰低计量。存货成本高于其可变现净值的,应当计提存货跌价准备,计入当期损益。

会计实务操作热点推荐

对于会计结账的基本程序介绍

财务报表三大表的价值解读

货币资金管理的一个"关"七个"点"

看看外汇的三种汇款和结算方式

预付工程款具体账务处