资产负债表分析

时间:2014-12-05 09:56 来源:中国会计网

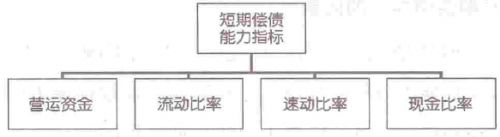

第一节 短期偿债能力分析 短期偿债能力是指企业流动资产对流动负债及时足额偿还的保证程度,是衡量企业当前财务能力,特别是流动资产变现能力的重要标志。企业若缺乏短期偿债能力,不但无法获得有利的进货折扣,而且还会由于无力支付短期债务,而被迫出售长期投资或拍卖固定资产,甚至因无力偿还债务而导致破产。在工作中,建议您学习excel教程。 1.影响短期偿债能力的因素 进行企业短期偿债能力分析,首先必须明确影响短期偿债能力的因素,这是企业偿债能力分析的基础。分析影响短期偿债能力的因素,应从短期偿债的规模和构成项目,可用于归还短期负债的流动资产规模和构成项目,短期负债规模与流动资产规模的适应情况等方面人手进行分析。 (1)流动负债规模与结构 流动负债亦称短期负债,是指企业可以在一年内或者超过一年的一个营业周期内偿还的债务。短期负债规模较大,说明企业在短期内需要偿还的债务任务较重,因此,短期负债规模是影响企业短期偿债能力的重要因素。 (2)流动资产规模与结构 流动资产是可以立即或在将来很短一段时间内(一般一年以内)变现,以满足公司偿债需求的资产,是企业资产中必不可少的组成部分,一般以原料、燃料、辅助材料的形式存在。企业短期负债的偿还往往需要在一年内变现的资产,因此,也可以说流动资产是偿还流动负债的物质保证,一般来说,流动资产越多,企业短期偿债能力越强。 (3)企业的经营现金流量 企业现金流量的状况主要与企业经营状况和融资能力相关。其中最主要的影响是企业的经营状况,如果企业经营状况良好,就会有持续而稳定的现金收入,从根本上保障债权人的权益;当经营状况差时,现金收入不足以抵补现金流出,偿债能力必然下降。 另外,企业的财务管理水平,母公司与子公司之间的资金调拨等也影响企业的偿债能力。同时,企业外部因素也影响企业短期偿债能力,如宏观经济形势、证券市场的发育与完善程度、银行的信贷政策等。 2.反映短期偿债能力的指标 企业的短期偿债能力分析是对企业流动资产偿付流动负债的能力进行分析。反映企业短期偿债能力的指标的主要内容如图10 -1所示。

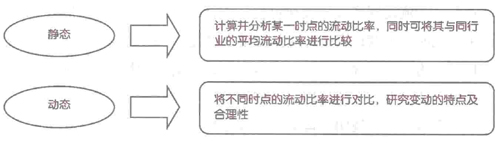

图10—l短期偿债能力指标 (1)营运资金 企业能否偿还短期债务,要看有多少债务,以及有多少可变现偿债的流动资产。流动资产越多,短期债务越少,则偿债能力越强。如果用流动资产偿还全部流动负债,企业剩余的就是营运资金。其计算公式为: 营运资金=流动资产一流动负债 营运资金实际上反映的是流动资产可用于归还和抵补流动负债后的余额,营运资金越多,说明企业可用于偿还流动负债的资金越充足,企业的短期偿债能力就越强,债权人收回债权的安全性就越高。 企业能否偿还短期债务,要看有多少债务以及有多少可以变现偿债的流动资产。当流动资产大于流动负债时,营运资金为正,说明营运资金出现盈余。此时,与营运资金对应的流动资产是以一定数额的长期负债或所有者权益作为资金来源的。营运资金越多,说明不能偿债的风险越小,越能显示出企业具有较强的短期偿债能力。反之,当流动资产小于流动负债时,营运资金为负,说明营运资金出现短缺。此时,企业部分长期资产以流动负债作为资金来源,企业不能偿债的风险很大。 我们分析营运资金,还需分析营运资金的合理性。所谓营运资金的合理性是指营运资金的数量以多少为宜。对于短期债权人来讲,营运资金越多,贷款风险越小,因此,他们希望营运资金较多。营运资金的短缺会迫使企业为了维持正常的经营和信用,在不适合的时机和按不利的利率进行不利的借款,从而影响利息和股利的支付能力。但这绝不意味着营运资金 越多越好,因为较高的营运资金,说明企业经营比较保守,意味着流动资产多而流动负债少。流动资产与长期资产相比,流动性强、风险小,但获利性差,过多的流动资产不利于企业提高赢利能力。除了短期借款以外的流动负债通常不需要支付利息,流动负债过少说明企业利用无息负债扩大经营规模的能力较差。因此,企业应保持适当的营运资金规模。 (2)流动比率 流动比率指的是流动资产与流动负债的比率关系,反映企业可在短期内转变为现金的流动资产偿还到期的流动负债的能力。计算公式为: 流动比率=资产比率÷负债比率×100% 企业能否偿还短期债务,要看有多少短期债务和有多少可以变现偿债的流动资产。 对流动比率的分析,可从静态和动态两方面进行,如图10 -2所示。 一般认为,流动比率为2比较合适,这是人们根据长期经验得出的一般性看法。但近些年来,在某些西方人眼中,只要流动资产不贬值,即使损失50%,公司的偿债能力也丝毫不受影响。所以在很多情况下,并不能仅仅根据流动比率是否小于2来分析短期偿债能力是否正常。流动比率到底应保持在一个什么样的水平并没有确定的标准,一些数据也通常是由经验得来,在实践中无从考证。不同行业由于经营性质、业务周期的不同,对流动比率的衡量标准数值的要求也有所不同。具体分析时,必须和本企业历史数据及同行业平均数据进行比较才能判断流动比率的合适与否。更重要的是通过历史纵向比较和同行横向比较去查找高低差异的原因,深入分析财务管理中的问题并加以改进。

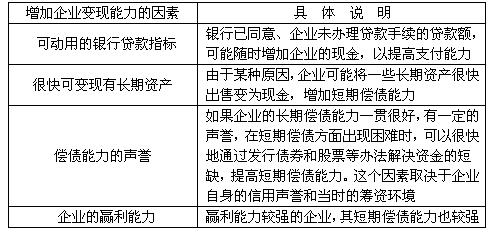

图10 -2流动比率的静态与动态分析 (3)速动比率 速动比率反映了速动资产对流动负债的比率关系,也是检验企业短期偿债能力的一个有效工具。由于剔除了存货等变现力较弱且不稳定的资产,因此,速动比率较之流动比率能够更加准确、可靠地评价企业资产的流动性及其偿还短期负债的能力。其计算公式为: 速动比率=速动资产÷流动资产×100% 式中,速动资产=流动资产一存货 或速动资产=流动资产一存货一预付账款一待摊费用 速动资产是指现金和易于变现、几乎可以随时用来偿还债务的那些流动资产,一般由货币资金、短期投资、应收票据、应收账款等构成,但不包括存货和待摊费用。扣除存货,是因为存货在流动资产中变现速度较慢,有些存货可毹滞销无法变现,或已抵押出去,或已损失报废未作处理,而且存货的估价也存在成本与合理市价的差异。扣除预付账款和待摊费用是因为它们根本不具有变现能力,也就不可能还债,但实务中,由于预付账款和待摊费用在流动资产中所占的比重较小,所以为简化处理,在计算速动资产时也可以不扣除这两项资产。 速动比率的分析如下: 一般认为,速动比率为1或稍大较为合适。它表明企业的每1元流动负债就有1元易于变现的流动资产来抵偿,短期偿债能力有可靠的保证。如果速动比率过低,说明企业的偿债能力存在问题;但如果速动比率过高,则又说明企业因拥有过多的货币性资产,而可能丧失一些有利的投资和获利机会。 实际工作中,应考虑到企业的行业性质,例如商品零售行业,由于采用大量现金销售,几乎没有应收账款,速动比率大大低于1,也是合理的。相反,有些企业虽然速动比率大于1,但速动资产中大部分是应收账款,并不代表企业的偿债能力强,因为应收账款能否收回具有很大的不确定性,所以,在速动比率中,应收账款的质量也是一个非常重要的方面。也就是说,应收账款的变现能力对速动比率的计算有很大的影响,所以我们又引入反映企业短期偿债能力的另一个指标:现金比率。 (4)现金比率 现金比率也称现金流动负债比率,是速动比率的进一步分析。这里所说的现金,是指现金流量核算中的现金及现金等价物。该比率反映的是现金及其等价物对企业流动负债的比率关系。计算公式为: 现金比率=经营性现金净流入÷流动负债×100% 现金流动负债比率是从现金流入和流出的动态角度对企业实际偿债能力进行的再次修正,可显示企业立即偿还到期债务的能力。该指标越大,表明企业经营活动产生的现金净流入越多,保障企业按时偿还到期债务的可能性就越大。一般情况下,若该比率大于0. 25,可认为企业有较强的直接偿付能力。近几年,这项比率指标随着现金流量信息受到报表使用者的关注而被日益重视,运用它可对企业短期偿债能力作最保守的评估。他的不足之处在于,由于所含资产项目过少,显得过于保守;另外,由于计算现金流动负债比率时仅仅涉及流动资产中的现金及其等价物,因此在利用该比率时,必须考虑到各种使用现金的限制。 3.其他因素对长期偿债能力的影响分析 (1)增加企业变现能力的因素 增加企业变现能力的因素主要有以下四个方面,见表10 -1。

表10 -1增加企业变现能力的因素 (2)减弱企业变现能力的因素 减弱企业变现能力的因素主要有以下三个方面,见表10 -2。

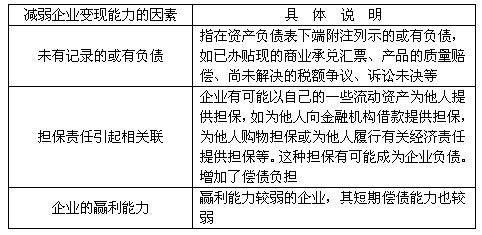

表10 -2减弱企业变现能力的因素

另外值得一提的是,按照《中华人民共和国会计法》(以下简称《会计法》)规定:“单位提供的担保、未决诉讼等或有事项,应当按照国家统一的会计制度的规定,在财务会计报告中予以说明。”这些或有负债只要成为事实上的负债将会加大企业的偿债负担。 |