财政部、国家税务总局、水利部发布《关于印发<扩大水资源税改革试点实施办法>的通知》(以下简称《实施办法》)。

通知称,为全面贯彻落实党的十九大精神,推进资源全面节约和循环利用,推动形成绿色发展方式和生活方式,按照党中央、国务院决策部署,自2017年12月1日起在北京、天津、山西、内蒙古、山东、河南、四川、陕西、宁夏等9个省(自治区、直辖市)扩大水资源税改革试点。

《实施办法》明确,六种情形,不缴纳水资源税:农村集体经济组织及其成员从本集体经济组织的水塘、水库中取用水的;家庭生活和零星散养、圈养畜禽饮用等少量取用水的;水利工程管理单位为配置或者调度水资源取水的;为保障矿井等地下工程施工安全和生产安全必须进行临时应急取用(排)水的;为消除对公共安全或者公共利益的危害临时应急取水的;为农业抗旱和维护生态与环境必须临时应急取水的。

水资源税实行从量计征,除本办法第七条规定的情形外,应纳税额的计算公式为:应纳税额=实际取用水量×适用税额,城镇公共供水企业实际取用水量应当考虑合理损耗因素。

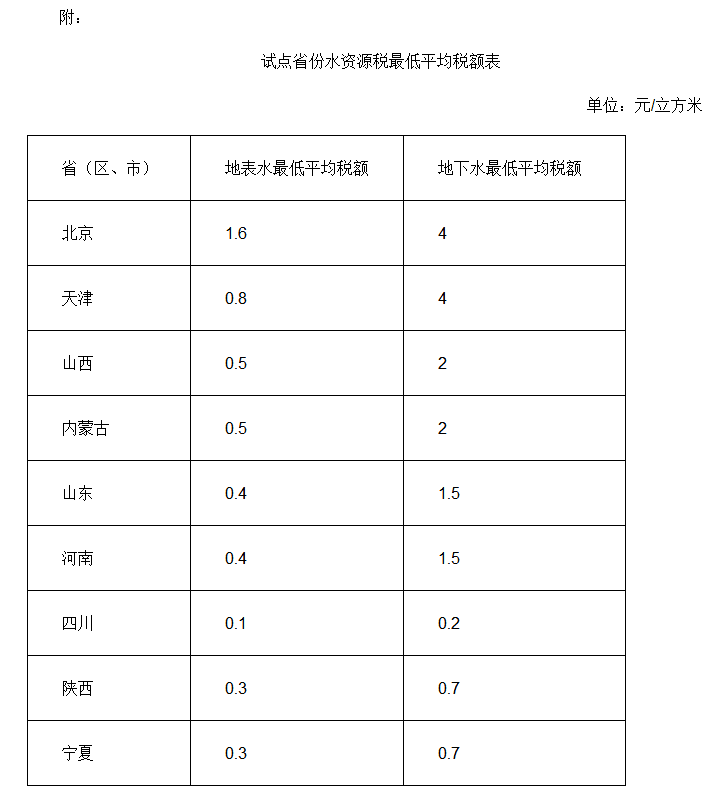

除中央直属和跨省(区、市)水力发电取用水外,由试点省份省级人民政府统筹考虑本地区水资源状况、经济社会发展水平和水资源节约保护要求,在本办法所附《试点省份水资源税最低平均税额表》规定的最低平均税额基础上,分类确定具体适用税额。

试点省份的中央直属和跨省(区、市)水力发电取用水税额为每千瓦时0.005元。跨省(区、市)界河水电站水力发电取用水水资源税税额,与涉及的非试点省份水资源费征收标准不一致的,按较高一方标准执行。

对特种行业取用水,从高确定税额。特种行业取用水,是指洗车、洗浴、高尔夫球场、滑雪场等取用水。对超计划(定额)取用水,从高确定税额。

《实施办法》明确,六种情形予以免征或者减征水资源税:规定限额内的农业生产取用水,免征水资源税;取用污水处理再生水,免征水资源税;除接入城镇公共供水管网以外,军队、武警部队通过其他方式取用水的,免征水资源税;抽水蓄能发电取用水,免征水资源税;采油排水经分离净化后在封闭管道回注的,免征水资源税;财政部、税务总局规定的其他免征或者减征水资源税情形。

水资源税的纳税义务发生时间为纳税人取用水资源的当日。除农业生产取用水外,水资源税按季或者按月征收,由主管税务机关根据实际情况确定。对超过规定限额的农业生产取用水水资源税可按年征收。不能按固定期限计算纳税的,可以按次申报纳税。纳税人应当自纳税期满或者纳税义务发生之日起15日内申报纳税。

附:财政部税务总局水利部有关司负责人就扩大水资源税改革试点答记者问

为全面贯彻落实党的十九大精神,按照党中央、国务院决策部署,决定自2017年12月1日起在部分省份扩大水资源税改革试点。财政部税政司、税务总局财产和行为税司、水利部财务司和水资源司负责人就有关问题回答了记者提问。

一、问:为什么在北京等9个省份扩大水资源税改革试点?

答:为贯彻落实党的十八届三中全会决定关于“加快资源税改革”“逐步将资源税扩展到占用各种自然生态空间”的要求,按照党中央、国务院决策部署,自2016年7月1日起在河北省率先实施了水资源税改革试点。

河北省水资源税改革试点实施一年多来,通过费改税,强化了纳税人节水意识,抑制了地下水超采和不合理用水需求,促进了水资源节约集约利用。该省规模以上用水户年减少抽采地下水0.37亿立方米,100多家城镇公共供水企业由抽采地下水改为取用地表水;该省钢铁企业加大节水投入,配备污水处理和水循环利用设施,将处理后的中水循环使用;一些高尔夫球场、洗车、洗浴等特种行业取用水量下降30%以上。同时,改革试点没有增加一般工商业企业和居民正常生产生活用水负担。河北省改革试点运行平稳有序,取得了明显效果,达到了预期目标,具备了扩大改革试点的基础和条件。

此次选择9个省份扩大改革试点。其中,北京、天津、山西、内蒙古等4个省份位于华北地区,地下水超采严重,水资源供需矛盾较大;河南、山东、四川、陕西、宁夏等5个省份分布在东、中、西部,水资源丰枯程度不一、取用水类型多样,具有典型代表性。通过扩大试点,有利于进一步发挥税收杠杆调节作用,有效抑制不合理用水需求,促进水资源节约保护;有利于丰富完善水资源税制度设计,为全面推开水资源税制度积累经验、创造条件。

二、问:推进水资源税改革试点有什么重要意义?

答:人多水少、水资源时空分布不均衡,是我国基本国情水情。我国多年平均水资源总量2.8万亿立方米,人均水资源量仅为世界平均水平的28%。南方水资源相对丰沛,北方水资源紧缺,尤其华北地区供需矛盾较大,地下水超采总量及超采面积占全国1/2。随着我国经济社会不断发展,水已经成为我国严重短缺的产品和制约环境质量的主要因素。

党的十九大对加快生态文明体制改革、推进绿色发展作出了战略部署,明确指出“必须坚持节约优先、保护优先、自然恢复为主的方针,形成节约资源和保护环境的空间格局、产业结构、生产方式、生活方式”“推进资源全面节约和循环利用,实施国家节水行动”。推进水资源税改革试点,是全面贯彻落实党的十九大精神的重要举措,具有十分重要的意义。一是有利于发挥政府调控作用、运用税收杠杆调节用水需求,完善资源有偿使用制度和生态补偿机制,加快建立绿色生产和消费的政策导向。二是有利于增强企业等社会主体节水意识和动力,加快技术创新提高用水效率、优化用水结构,减少不合理用水需求。三是有利于倡导简约适度、绿色低碳的生活方式,在全社会形成珍惜资源、节约资源的风尚,提高人民群众保护水资源的自觉性和责任感。四是有利于我国更好地承担国际责任和履行国际义务,与国际社会协同行动,共同保护好人类赖以生存的地球家园,为全球生态安全作出贡献。

三、问:扩大水资源税改革试点的基本原则和主要内容是什么?

答:扩大改革试点遵循以下原则:一是税费平移。实施水资源费改税,维持水资源费缴纳义务人、征收对象、计征依据等基本要素不变,对居民和一般工商业税额标准基本保持不变,不增加正常生产生活用水负担,实现收费制度向征税制度的平稳转换。二是注重调控。发挥税收调节作用,通过设置差别税额、依法加强征管,抑制地下水超采和不合理用水需求,调整优化用水结构。三是适当授权。根据各地水资源禀赋、取用水类型以及经济社会发展水平不同的状况,在统一税收政策的基础上,适当赋予地方政府确定具体税额等管理权,使各地因地制宜制定相关政策,调动地方积极性。四是分步推进。在河北省先行试点的基础上,选择条件成熟、有代表性的地区扩大试点,在全面总结试点经验后择机在全国推开。

考虑到河北省水资源税改革试点效果较好,政策基本合理,此次扩大试点比照河北省水资源税有关政策。主要政策内容是:

(一)纳税人和计税依据。与水法相衔接,明确水资源税的纳税人为直接从江河、湖泊(含水库)和地下取用水资源的单位和个人。与现行水资源费制度相衔接,明确对一般取用水按照实际取用水量征税;对采矿和工程建设疏干排水按照排水量征税;对水力发电和火力发电贯流式(不含循环式)冷却取用水按照实际发电量征税。

(二)税额标准。按现行水资源费征收标准进行平转,明确试点省份最低平均税额为,地表水每立方米0.1元-1.6元、地下水每立方米0.2元-4元,总体不增加企业和居民正常生产生活用水负担。同时,为发挥水资源税调控作用,比照河北省试点政策,按不同取用水性质实行差别税额,对地下水超采地区取用地下水加征1-4倍;对超计划或超定额用水加征1-3倍;对特种行业从高征税;对超过规定限额的农业生产取用水、农村生活集中式饮水工程取用水等从低征税。具体适用税额,授权省级人民政府统筹考虑本地区水资源状况、经济社会发展水平和水资源节约保护的要求确定。考虑到对中央直属和跨省水电站征税涉及中央企业以及比邻省份之间的利益关系,对其仍延续现行水资源费政策,统一确定其水资源税税额为每千瓦时0.5分钱;对跨省(区、市)界河水电站水力发电取用水水资源税税额,与涉及的非试点省份水资源费征收标准不一致的,按较高一方标准执行。

(三)税收优惠。明确6项减免税情形:一是为支持农业生产,对规定限额内的农业生产取用水免税;二是为鼓励水资源循环利用,对取用污水处理再生水免税;三是为支持国防建设,对军队、武警部队通过接入城镇公共供水管网以外的方式取用水免税;四是考虑到抽水蓄能发电不消耗、不污染水资源,对抽水蓄能发电取用水免税;五是考虑特殊生产工艺不消耗水资源情况,对采油排水经分离净化后在封闭管道回注的免税;六是财政部、税务总局规定免税或者减税的其他情形。

(四)税收征管。为加强税收征管、提高征管效率,确定了“税务征管、水利核量、自主申报、信息共享”的水资源税征管模式,即税务机关依法征收管理;水行政主管部门负责核定取用水量;纳税人依法办理纳税申报;税务机关与水行政主管部门建立涉税信息共享平台和工作配合机制,定期交换征税和取用水信息资料。

(五)收入归属和经费保障。为调动试点省份参与改革试点的积极性,比照河北省试点政策,在试点期间将水资源税收入全部留归地方。跨省水电站水资源税在相关省份之间的分配比例,比照现行增值税、企业所得税等税收分配办法确定。为保障水资源费改税后相关工作有序开展,明确试点省份水行政主管部门相关经费支出由同级财政预算统筹安排和保障,对原有水资源费征管人员由地方政府统筹做好安排。

四、问:扩大改革试点对用水户负担有什么影响?

答:扩大水资源税改革试点采取差别征税政策,既抑制不合理用水需求,又不影响社会基本用水需要。费改税后,对居民和一般工商业企业税额标准基本没有改变,其正常用水负担不会增加。对合理的农业生产取用水量予以免税,超过限额的部分从低征税,不增加农民负担。对超采区取用地下水、超计划用水加倍征税,在超采区取用地下水的高耗水企业负担将有所增加。同时,对高尔夫、洗车、洗浴等特种行业从高征税,其税负也会有所增加。考虑到征税后对企业的约束机制进一步增强,将促使企业加大节水投入,主动采取措施减少用水量、调整用水结构和转变用水方式,一些企业的纳税额会有所减少。

五、问:如何组织实施好水资源税改革试点工作?

答:水资源税改革试点涉及面广、专业性强、社会关注度高,为确保改革试点平稳有序实施,试点省份和有关部门将认真做好以下几方面工作。一是细化改革政策。试点省份要及时制定改革具体实施方案和配套文件,明确各类取用水的具体适用税额;取用水量核定办法;农业取用水限额;地下水超采区、严重超采区范围;自备井关停办法等政策措施。二是做好征管准备工作。建立税务与水利部门工作配合机制,采集纳税信息,交接纳税人档案资料,开发和测试征税信息系统,建立信息共享平台等。三是加强政策宣传和培训。利用多种媒体媒介,广泛宣传推进水资源税改革试点的重要意义、实施目标和主要内容,做好政策解读,回应社会关切,稳定社会预期,营造良好的改革氛围和舆论环境。加强基层税务机关和纳税人的辅导培训,及时解答涉税问题,优化纳税服务。四是扎实推进改革试点工作。财政部、税务总局、水利部加强工作指导,跟踪分析改革试点运行情况,督促改革实施进度和质量,及时总结评估试点效果,主动协调解决试点推进中的矛盾和问题。试点省份要落实工作任务和责任,配备得力人员和必要工作条件,加强部门协同配合,积极创新探索,确保改革试点工作平稳推进。