小规模纳税人开具专用发票按月销售额不超过15万元

某广告公司属于按月纳税的小规模纳税人,2021年6月提供广告服务,自行开具增值税普通发票价税合计5.15万元,税务机关代开增值税专用发票上注明的不含税收入10万元,预缴增值税3000元。

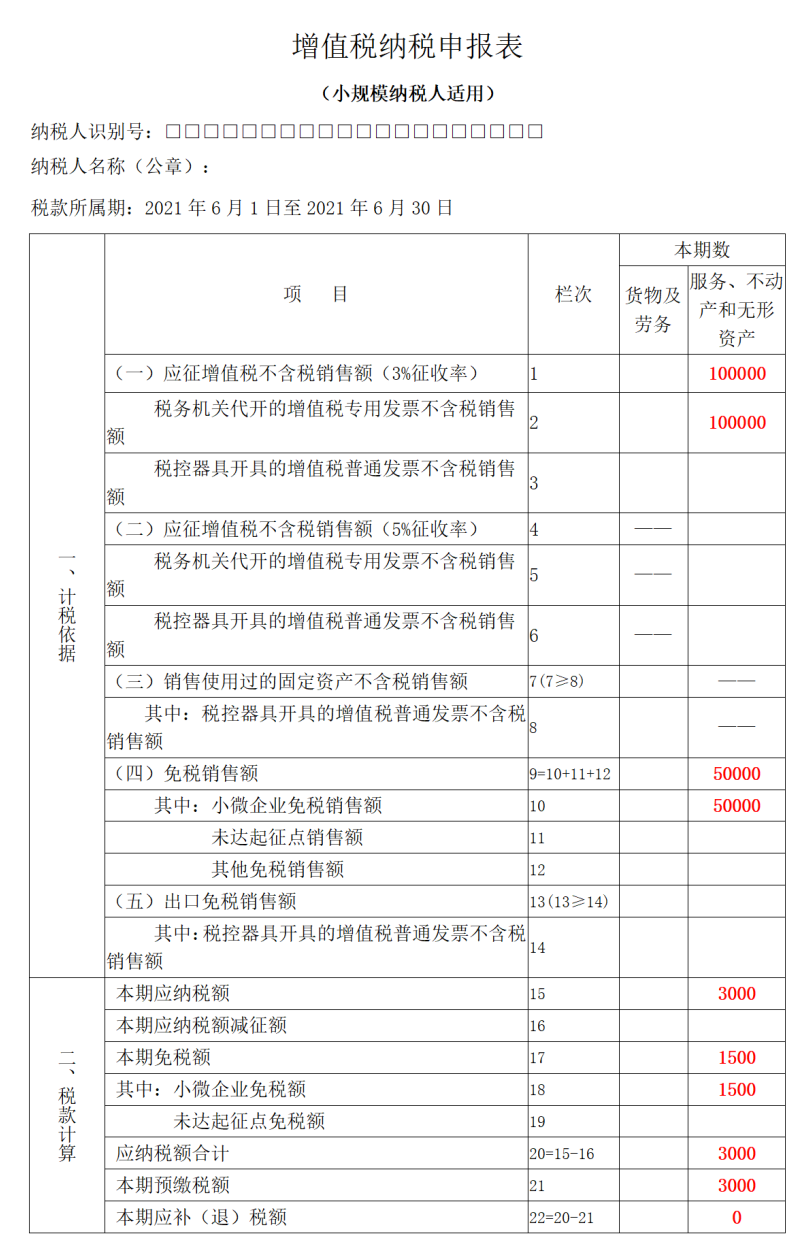

一、分析

1.该纳税人按月纳税,合计不含税销售收入5.15/(1+3%)+10=15万元,未超过按月15万元免税标准,可以享受小规模纳税人免税优惠。

2.该纳税人代开专用发票收入10万元不在免税范围内,应按征收率缴纳税款,应税销售额应填入“税务机关代开的增值税专用发票不含税销售额”和“(一)应征增值税不含税销售额(3%征收率)”栏,预缴税款应填入“本期预缴税额”栏。。

3.该纳税人是企业,免税销售额应填入“小微企业免税销售额”栏,免税额应填入“小微企业免税额”栏,无需填写《减免税申报明细表》。

二、增值税纳税申报表填表范例