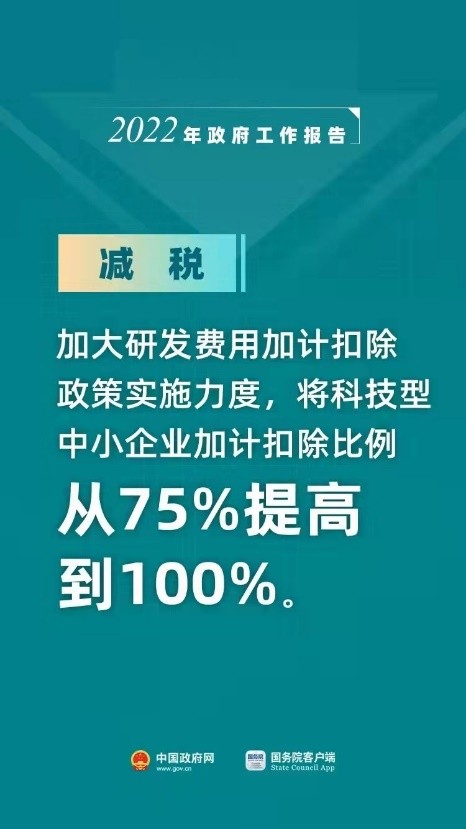

继2021年制造业研发费用加计扣除比例提高到100%后,今年《政府工作报告》继续加大研发费用加计扣除政策实施力度,将科技型中小企业加计扣除比例也从75%提高到100%,以促进企业加大研发投入,培育壮大新动能。

研发费用加计扣除是国家为激励企业加大研发投入,支持科技创新而给予企业的一项所得税优惠政策。该政策执行采用备案管理制,采取“自行判别、申报享受、相关资料留存备查”的征管模式。政策固然利好,但并不是随随便便就可以享受的,如果不满足条件或没有完整的证据支撑就去享受优惠,很容易出现涉税风险。根据规定,税务机关应加强研发费用加计扣除优惠政策的后续管理,定期开展核查,年度核查面不得低于20%,一旦检查出问题,补税、滞纳金必然逃不掉。

在实务操作中,企业在享受加计扣除优惠时,存在很多不规范的行为,尤其是加计扣除整体流程倒置,年终找项目、补资料、凑费用等问题,为了优惠而凑数,并没有实质性的研发和科技成果,财务核算也不规范,备查资料杂乱缺失,完全经不起税务检查,这无疑为企业埋下了税务风险。

对于企业来说,要享受加计扣除优惠,必须要建立一套行之有效的研发管理体系,并按照流程严格执行。

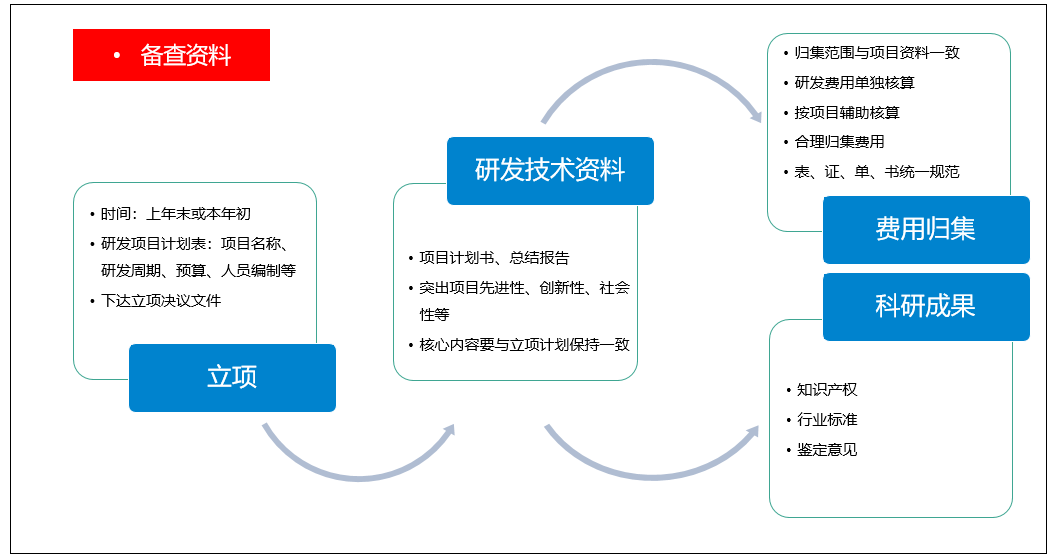

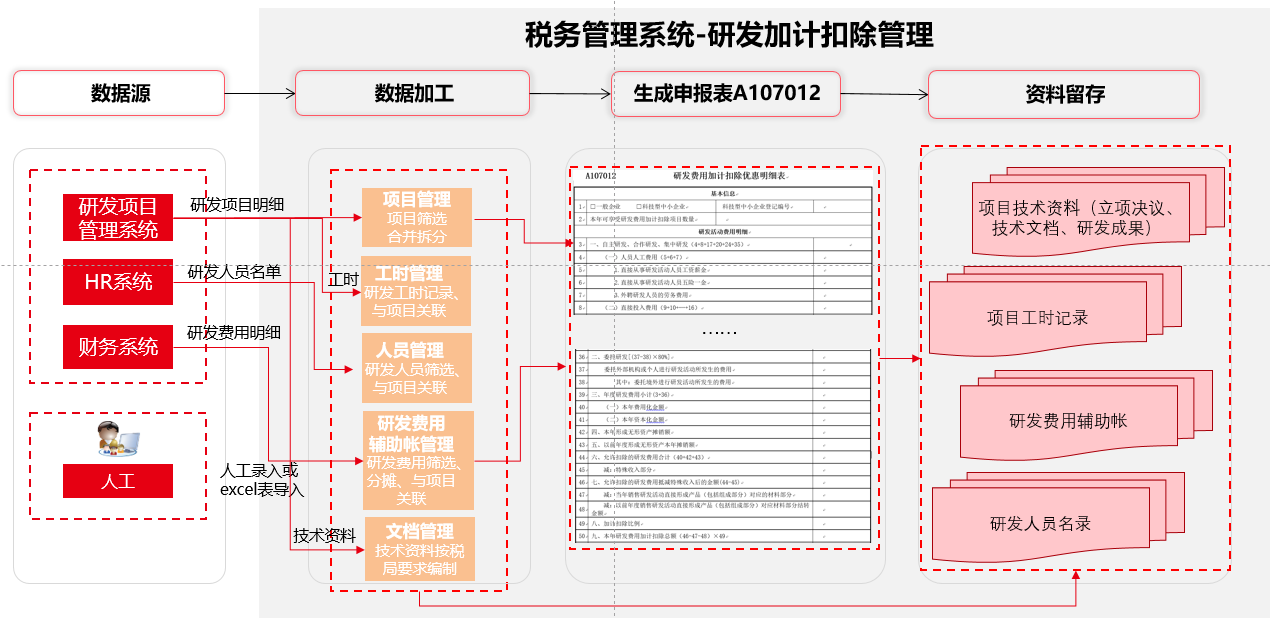

研发费用加计扣除涉及部门多,备查资料复杂,即使有研发管理规范,在实践操作中因为这样那样的原因,导致执行偏差,真正按计划、按流程、按标准做到的很少。比如科技资料之间内容不一致,研发费用归集范围、归集期间、研发人员范围、费用金额等方面都没办法与科研项目资料进行有效匹配。资料之间的不一致,必然经不起严格推敲,面对税务机关检查时,也无法自圆其说。因此,用友建议企业通过数字化手段搭建企业的研发管理操作体系,做好研发费用加计扣除全生命周期管理。

通过项目管理、人力、财务、资产管理等系统,将研发费用加计扣除需要的科技资料、人工工时记录、资产折旧分摊、研发费用归集等进行联动比对,使每一步之间相互一致,严格按照研发管理流程操作,过程中进行管控,并能有效沉淀所有备查资料,保证研发项目真实、费用归集合理、备查资料完整,使企业可以安心地享受加计扣除优惠政策。

优惠政策固然给力,想用好确实不易。希望企业能够真正的管好自己的研发支出,在合法合规的前提下用好用足政策,将国家送上门的红利真正转化为科研成果和生产力,为科技强国贡献自己的力量!

用友税务云基于云原生架构,为企业税务管理数字化提供标准化云服务和定制化解决方案,覆盖发票管理、计税申报、风控分析、知识管理四大核心场景,对内拉通业财系统,对外连接税局三方。助力企业建设智慧税务管理体系。用友税务云,中国企业最值得信赖的税务数字化管理专家!