《财务管理》科目试题题型为单项选择题、多项选择题、判断题、计算分析题、综合题。

[单选题]下列各项关于企业无形资产会计资产的表述中,正确的有()

A、计X的减值准备在以后会计期间可以转回

B、使用寿命不确定的,不进行摊销

C、使用寿命有限的,摊销方法由年限平均法变更为产量法,按会计估计变更处理

D、使用寿命不确定的,至少应在每年年末进行减值测试

正确答案:B

[单选题]乙公司为甲公司的全资子公司,且甲公司无其他子公司,乙公司2017年实现净利润500万元,控股后定盈余公积50万元,宣告公派现金股利150万元,2017年甲公司个别利润表中投资利益为480万元,不考虑其他因素,2017年甲公司合并利润表中“投资利益项目应剩余的金额是()万元。

A、330

B、630

C、500

D、480

正确答案B

[单选题]甲公司对投资性房地产以成产模型进行后续计量,2017年1月10日甲公司以银行存款9600万元购入一栋写字楼并立即以经营但贷方式租出,甲公司预计该写字楼的使用寿命为40年,预计净残值为120万元。采用年限平均15计提折旧,不考虑相关经费及其他因素,2017年甲公司应对该写字楼计提的折旧金额为( )

A、240

B、220

C、217.25

D、237

正确答案:D

[单选题]下列各项关于融资租赁业务承担人会计处理的表述中正确的有( )

A、可直接归属于租赁项目的初始直接费用计入当期损益

B、采用实际利率法分摊末确认融资费用

C、或有租金于实际发生时将其计入当期损益

D、租赁开始日将最低租赁付款额计入长期应付款

正确答案:B

综合题

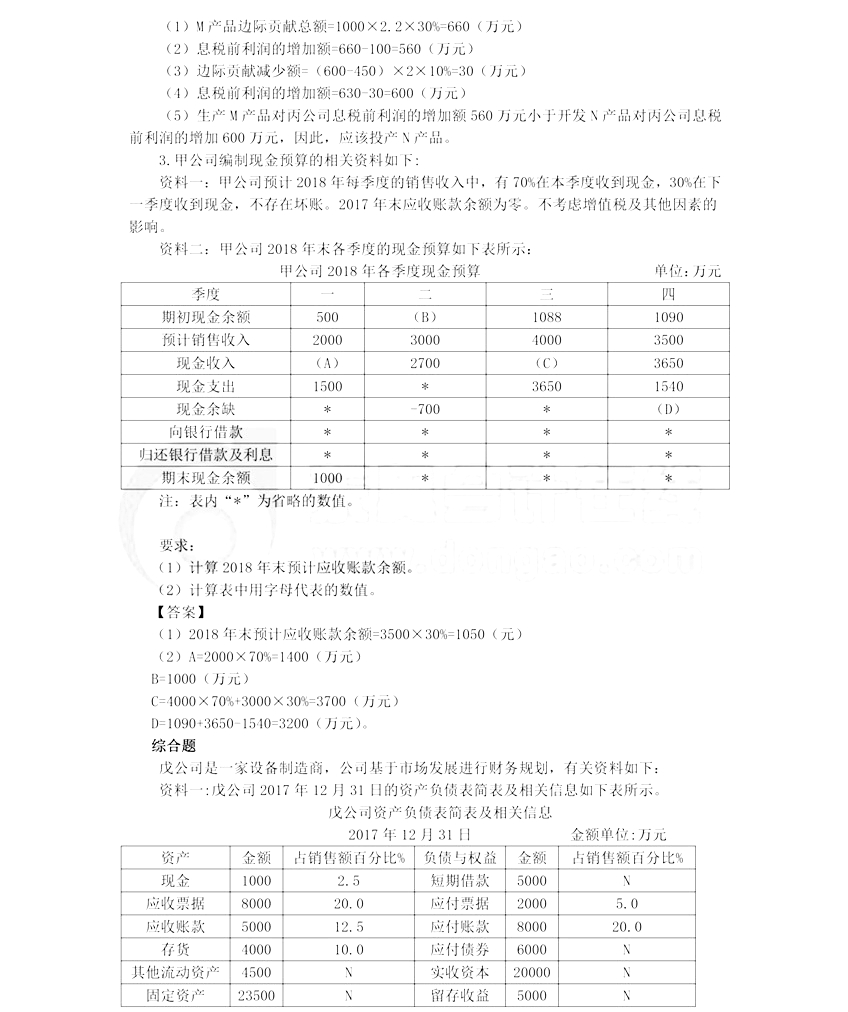

戊公司是宜家设备制造商。公司基于市场发展进行财务规划,有关资料如下:

资料一:戊公司2017年12月31日的资产负债表简表及闲逛信息如下表所示。

|

戊公司资产负债表简表及相关信息(2017年12月31日) 金额单位: 万元 |

|||||

|

资产 |

金额 |

占销售额百分比% |

负债与权益 |

金额 |

占销售额百分比% |

|

现金 |

1000 |

2.5 |

短期借款 |

5000 |

N |

|

应收票据 |

8000 |

20 |

应付票据 |

2000 |

5 |

|

应收账款 |

5000 |

12.5 |

应付账款 |

8000 |

20 |

|

存货 |

4000 |

10 |

应付债款 |

6000 |

N |

|

其他流动资产 |

4500 |

N |

实收资本 |

20000 |

N |

|

固定资产 |

23500 |

N |

留存收益 |

5000 |

N |

|

合计 |

46000 |

45 |

合计 |

46000 |

25 |

注:表中"N"表示该项目不随销售额的变动而变动。

资料二:戊公司2017年销售额为40000万元,销售净利率为10% ,利润留存率为40% ,预计2018年销售额增长率为30% ,销售净利率和利润留存率保持不变。

资料三:戊公司计划于2018年1月1日从租赁公司融资租入一台设备,该设备价值为1000万元,租期为5年,租赁期满时预计净残值为100万元,归租赁公司所有,年利率为8% ,年租赁手续费为2%。租金每年末支付1次,相关货币时间价值系数为(P/P,8%,5) =0.6209,(P/A, 8%,5) =3.9927 ,(P/A, 10%, 5) =3.7908.

资料四:经测算,资料三中新增设备投产后每年能为戊公司增加净利润132.5万元,设备年折旧额为100万元。

资料五:戊公司采用以下两种筹资方式:①利用商业信任,戊公司供应商提供的付款条件为"1/10,11/30"②向税行借款,借款年利率为8%,一年按360天计算。戊公司使用的企业所得税税率为25%不考虑增值税及其他因素的影响。

要求1 :根据资料-和资料二,计算戊公司2018年下列各项金额:①因销售增加而增加的资产额;②因销售增加而增加留存率:③外部融资需求量。

要求2:根据资料三,计算系列数值,①计算租金时使用的折现率。②该设备的年租金。

要求3:根据资料四,计算下列指标:①新设备投产居每年增加的营业现金净流量。②如果公司按1000万元自行购买而非租赁该设备,计算该设备投资...

计算分析题1

乙公司2017年采用"N/30”的信用条件,全年销售额(全部为赊销)为10000万元,平均收现期为40元。 201 8年初***的信用条件。 新的折扣条件对销售额没有影响,但坏账损失和收账费用共减少200万元。 预计占销售额一半的客户将享受现金折****受现金折扣的客户,平均付款期为40天。 该公司的资本成本为15% ,变化成本为60% 假设一年按360天来计算,不考虑增值税及*****

计算分析题2

甲公司编制现金预算的相关资料如下:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一-季度收到现金,不存在坏账。2017年 末应收账款余额为零。

资料二:甲公司2018年各季度的现金预算如下表所示。

甲公司2018年各季度现金预算单位:万元

要求1 :计算201 8年末预计应收账款余额。